O que é ICMS?

Sigla para Imposto sobre Circulação de Mercadorias e Serviços, trata-se de um tributo estadual que incide sobre produtos de diferentes tipos, como respondemos a seguir.

Por ser um tributo estadual, é competência de cada Estado e do Distrito Federal definir regras, como a definição de porcentagem de alíquota em suas regiões de atuação. Apesar disso, algumas leis em comum sobre o imposto são estabelecidas pelos Convênios ICMS, feitos pelo Conselho Nacional de Política Fazendária (Confaz).

No que incide o ICMS?

O ICMS incide a empresas e pessoas que vendem produtos ou serviços específicos de Transporte Interestadual e Interestadual de Comunicação. A maior parte das operações de venda e importação de produtos e transporte incidem no ICMS e o pagamento do imposto é obrigatório, sendo que a sua incidência se aplica quando o dono ou o titular do produto ou serviço passa a posse destes para o comprador (pessoa física ou jurídica).

O ICMS é cobrado quando a mercadoria é vendida ou o serviço é prestado e o consumidor torna-se titular do produto ou atividade.

Em suma, o tributo aplica-se sobre circulação de mercadorias, prestações de serviços de transporte interestadual, ou intermunicipal, de comunicações, de energia elétrica, ou ainda em relação à entrada de mercadorias importadas, ou serviços prestados no exterior.

Além disso, o ICMS incide em áreas como:

Para que serve o ICMS?

O ICMS relaciona-se à circulação de diversos produtos em todo o Brasil. Ao vender uma mercadoria ou realizar uma operação que o ICMS seja aplicado, é efetuado o fato gerador quando a titularidade do bem ou serviço em questão é passado para o comprador.

O imposto é de suma importância para o caixa dos estados e dos municípios, pois o valor do imposto é revertido em setores como saúde, educação e infraestrutura.

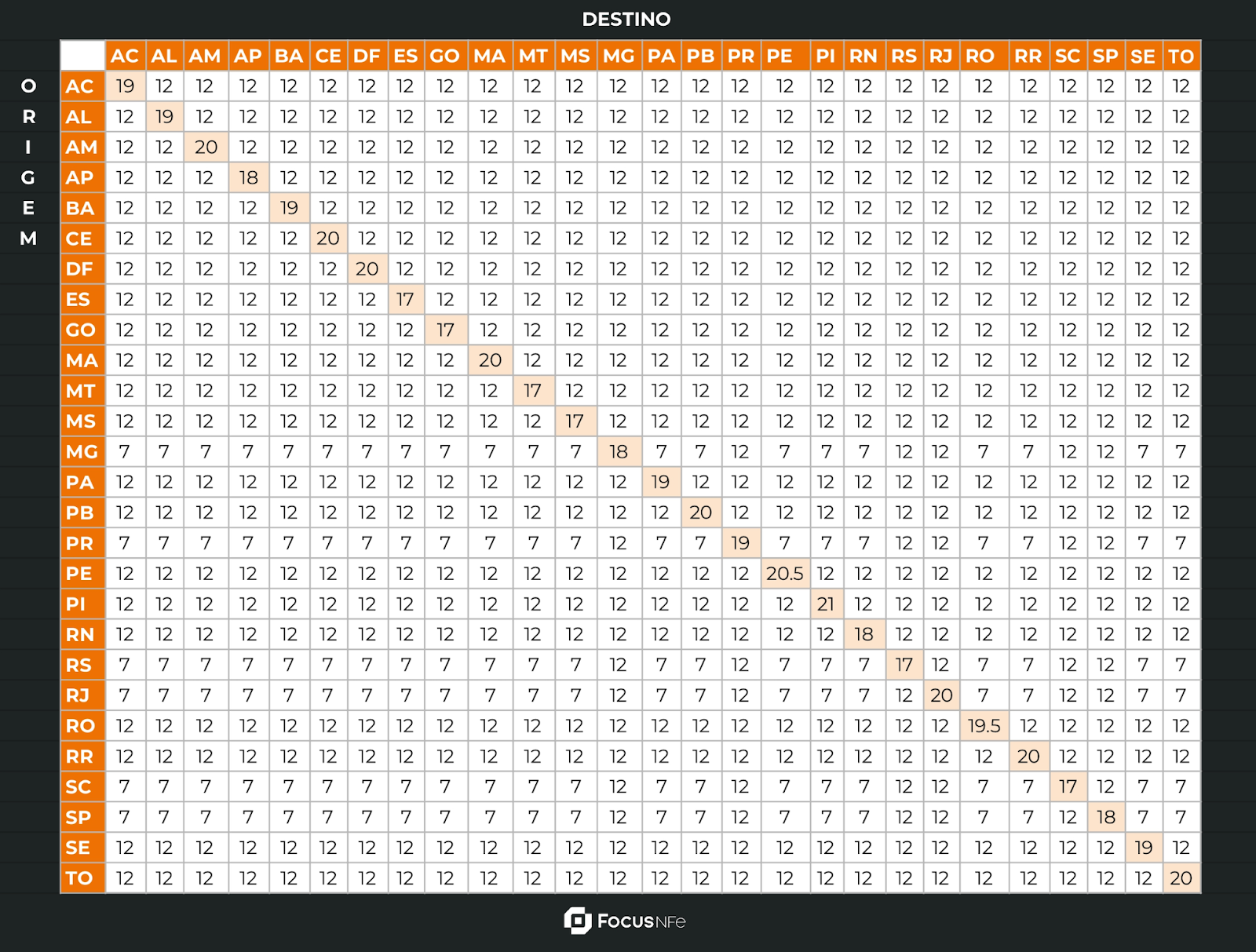

Tabela ICMS Interestadual (2024)

Segue tabela ICMS atualizada conforme as alíquotas 2024.

Como saber o valor da alíquota ICMS?

Basta seguir os passos abaixo:

Qual o ICMS de cada estado do Brasil?

O ICMS estadual varia de acordo com a operação efetuada, mas comumente o imposto varia entre 17% e 20% do preço do valor final de produtos. Cada estado tem alíquotas gerais, porém, para muitas operações, há previsão de alíquotas específicas, conforme mostraremos a seguir.

A tabela ICMS 2024 foi atualizada com novas alíquotas para 10 estados. Apesar disso, nem todos aumentaram as taxas do imposto, como elencamos a seguir:

Bahia: de 19% para 20,5%;

Distrito Federal: de 18% para 20%;

Goiás: de 17% para 19%;

Maranhão: de 20% para 22%;

Paraíba: de 18% para 20%;

Paraná: de 19% para 19,5%;

Pernambuco: de 18% para 20,5%;

Rio de Janeiro: de 18% para 20%;

Rio Grande do Norte: de 20% para 18%; e

Rondônia: de 17,5% para 19,5%.

Tabela ICMS – Acre (2024)

Sem alíquota específica, aplica-se a regra geral — alíquota de 19%, de acordo com expresso no artigo 17, inciso I, do RICMS/AC e registrado no Decreto n.º 11.206, de 17 de março de 2023.

Tabela ICMS – Alagoas (2024)

Se não houver alíquota específica, aplica-se a regra geral — alíquota de 19%, de acordo com expresso no artigo 17, inciso, alínea B da Lei Estadual n.° 5900/1996. Soma-se ainda um ponto percentual destinado ao FECOEP, resultando em uma carga tributária de 10%, de acordo com o artigo 2º da Lei n.º 6558/2004.

Tabela ICMS – Amapá (2024)

Sem previsão de alíquota específica, aplica-se a regra geral — alíquota de 18%, conforme expresso no artigo 25, inciso III, alínea “i”, do Anexo I do RICMS/AP. Não há previsão de adicional ao Fundo de Combate e Erradicação da Pobreza.

Tabela ICMS – Amazonas (2024)

Sem previsão de alíquota específica, aplica-se a regra geral — alíquota de 20%, conforme expresso no artigo 12, inciso I, alínea “b” do Código Tributário do Estado (Lei Complementar 19/1997).

Tabela ICMS – Bahia (2024)

De acordo com a Lei nº 14.629/2023, é alterada a Lei nº 7.014/1996 quanto às alíquotas internas para energia elétrica, serviços de comunicação e demais operações e prestações internas.

Mais precisamente, a alíquota para as operações citadas é de 20,5%, conforme o Art. 1º da nova lei.

Tabela ICMS – Ceará (2024)

Não havendo previsão de alíquota específica, aplica-se a regra tradicional — alíquota de 20%, conforme expresso na Lei Estadual n.º 18.305/2023.

Tabela ICMS – Distrito Federal (2024)

A Lei nº 7.326, de 20 de outubro de 2023, altera a Lei nº 1.254, de 8 de novembro de 1996, que dispõe sobre o ICMS no Distrito Federal.

Com a nova legislação, a alíquota na capital federal passa a ser de 20% para lubrificantes, produtos de perfumaria ou de toucador, preparados e preparações cosméticas, classificados nas posições de 3301 a 3305 e 3307 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado (NBM/SH).

Tabela ICMS – Espírito Santo (2024)

Sem alíquota específica, é preciso aplicar a regra geral — alíquota de 17%, conforme expresso no artigo 71, inciso I, alínea “a”, do RICMS/ES.

Tabela ICMS – Goiás (2024)

De acordo com a Lei nº 22.460, de 12 de dezembro de 2023, altera o CTE/GO, que trata da alíquota do ICMS em operações e prestações internas, que passa a ser de 19%, com exceção às hipóteses previstas nos incisos II, III, VIII e IX. Seus efeitos começam a valer a partir do dia 1º de abril de 2024.

Tabela ICMS – Maranhão (2024)

A Lei nº 12.120/2023 altera a Lei nº 11.815/2022 e determina que a nova alíquota de ICMS deve ser de 22%.

Tabela ICMS – Mato Grosso (2024)

Se não houver alíquota específica, aplica-se a regra geral — alíquota de 17%, conforme expresso no artigo 95, inciso I, alínea “a”, do RICMS/MT.

Tabela ICMS – Mato Grosso do Sul (2024)

Não havendo alíquota específica, é aplicada a regra geral — alíquota de 17%, conforme expresso no artigo 41, inciso III, alínea “a”, do RICMS/MS.

Tabela ICMS – Minas Gerais (2024)

Sem alíquota específica, é aplicada a regra geral — alíquota de 18%, conforme expresso no artigo 42, inciso I, alínea “e”, do RICMS/MG.

Tabela ICMS – Pará (2024)

Sem previsão de alíquota específica, aplica-se a regra geral — alíquota de 19%, conforme expresso no artigo 20, inciso VII, do inciso do RICMS/PA. Não existe previsão de adicional destinado ao Fundo de Combate e Erradicação da Pobreza.

Tabela ICMS – Paraíba (2024)

A Lei nº 12.788, de 28 de setembro de 2023, altera as Leis nos 6.379, de 02 de dezembro de 1996, 10.094, de 27 de setembro de 2013, e 12.512, de 28 de dezembro de 2022.

Na prática, a Lei nº 6.379/1996 passa a vigorar com nova redação ninciso I do “caput” do art. 11, que define alíquota de ICMS de 20% (vinte por cento), nas operações e prestações internas e na importação de bens e mercadorias do exterior.

Tabela ICMS – Paraná (2024)

A Lei nº 21.850, de 14 de dezembro de 2023, altera a Lei nº 14.260/2003 e prevê alíquota de 19,5% do ICMS de nas prestações de serviço de comunicação e nas operações com os demais bens e mercadorias.

Tabela ICMS – Pernambuco (2024)

A Lei nº 18.305, de 30 de setembro de 2023, modifica a a Lei nº 15.730, de 17 de março de 2016 e define alíquota de 20,5% de ICMS no estado do Pernambuco, se não houver alíquota específica para determinado produto ou serviço.

Tabela ICMS – Piauí (2024)

Sem alíquota específica, aplica-se a regra geral — alíquota de 21%, conforme expresso no artigo 21, inciso I, alínea “c”, do RICMS/PI.

Tabela ICMS – Rio de Janeiro (2024)

A Lei nº 10.253/2023 altera dispositivo da Lei nº 2.657, de 26 de dezembro de 1996, e sanciona alíquota de 20% do ICMS para operações ou prestações internas.

Tabela ICMS – Rio Grande do Norte (2024)

Sem previsão de alíquota específica, aplica-se a regra geral — alíquota de 18%, de acordo com expresso no artigo 29, inciso I, alínea “a”, item 1 do RICMS/RN.

Tabela ICMS – Rio Grande do Sul (2024)

Se não houver previsão de alíquota específica, aplica-se a regra geral — alíquota de 17%, de acordo com expresso no artigo 27, inciso X, do livro I do RICMS/RS. Importante atentar-se à aplicabilidade do diferimento parcial, contido no artigo 1ºK, do Livro III.

Tabela ICMS – Rondônia (2024)

Conforme as Leis 5.629 e 5.634/2023, são alterados, acrescidos e revogados dispositivos da Lei nº 688, de 27 de dezembro de 1996, que tratam sobre o ICMS. Não havendo alíquota específica, é aplicada a regra geral — alíquota de 19,5%, conforme a nova regra.

Tabela ICMS – Roraima (2024)

Sem alíquota específica, aplica-se a regra geral — alíquota de 20%, conforme expresso no artigo 32, inciso I, alínea “d”, da Lei Estadual n.º 59/1993.

Tabela ICMS – Santa Catarina (2024)

Sem alíquota específica, a regra geral é alíquota de 17%, conforme expresso no artigo 26, inciso I, do RICMS/SC, ou de 12%, conforme expresso no artigo 19, inciso III, alínea “n”, da Lei Estadual n.º 10.297/1996. A aplicação se dá da seguinte forma:

Tabela ICMS – São Paulo (2024)

Se não houver alíquota específica, aplica-se a regra geral — alíquota de 18%, conforme expresso no artigo 52, inciso I, do RICMS/SP.

Tabela ICMS – Sergipe (2024)

Não havendo alíquota específica, aplica-se a regra geral — alíquota de 19%, conforme expresso no artigo 18, inciso I, alínea “j” da Lei Estadual n.º 3.796/1996.

Tabela ICMS – Tocantins (2024)

A Lei nº 4.141/2023 altera o Art. 27 da Lei nº 1.287, de 28 de dezembro de 2001, que dispõe sobre o Código Tributário do Estado do Tocantins.

Sem previsão de alíquota específica, é preciso aplicar a regra geral, alíquota de 20%, de acordo com o artigo 27, inciso II, do Código Tributário do Estado (Lei n.º 1.287/2011). A medida provisória n.º 33/2022 majorou, a partir de 01/04/2023, de 18% para 20% o percentual da alíquota geral.

Como é feita a cobrança do ICMS?

Este imposto é cobrado de forma indireta, ou seja, seu valor é adicionado ao preço do produto que foi vendido ou do serviço que foi prestado.

Ao vender uma mercadoria ou realizar uma operação que o ICMS seja aplicado, é efetuado o fato gerador quando a titularidade do bem ou serviço em questão é passada para o comprador.

Na prática, o tributo só é cobrado quando a mercadoria é vendida ou o serviço é prestado para o consumidor, que passa a ser o titular do item ou do resultado da atividade realizada.

É papel de cada estado e do Distrito Federal regulamentar o ICMS, estipulando a porcentagem do imposto em suas regiões de atuação. Na prática, cada local tem a sua própria tarifa, o que pode trazer dúvidas a quem comercializa itens para outros estados.

Quem paga o ICMS da Nota Fiscal?

Todos pagam o ICMS, isto é, pessoas físicas e jurídicas que realizam operações de circulação de mercadorias e ao consumidor final.

Mas como ele é repassado no preço final de bens e serviços, geralmente é o consumidor final o responsável por pagar o imposto.

Como devo pagar o ICMS?

Antes de mais nada é importante lembrar que qualquer pessoa, física ou jurídica, que faz parte da cadeia de circulação e compra de um produto ou serviço, é considerada contribuinte e deve pagar o ICMS.

A empresa deve se cadastrar na Secretaria de Estado da Fazenda (Sefaz) da região de sua atuação.

Neste processo, é adquirida a Inscrição Estadual (IE), que é uma sequência numérica que confirma que sua empresa é realmente adepta do imposto.

O cadastro varia de estado para estado. Entre em contato com a Sefaz de seu estado para saber quais os documentos necessários e o procedimento para fazer a sua IE.

Quando o ICMS é isento?

O ICMS é isento para contribuintes que efetuam operações sujeitas à incidência do imposto, mas que, por ter alguma vantagem ou estar em um grupo particular, não são obrigadas a pagar o tributo.

Em outras palavras, o contribuinte não consegue emitir uma nota fiscal para esse consumidor, informando uma Inscrição Estadual.

Isso se aplica aos seguintes contribuintes (conforme a Lei Complementar 87/1996):

Simplifique sua gestão de documentos fiscais com a Focus NFe

A declaração dos impostos brasileiros, como o ICMS, exige atenção e paciência, afinal são muitos detalhes. Ter acesso a uma ferramenta que otimize e auxilie o setor fiscal faz toda a diferença.

Nós, da Focus NFe, oferecemos um ecossistema de soluções para a emissão e gestão de documentos fiscais, permitindo que empresas dos mais diversos portes e segmentos ganhem mais tempo para focar no que importa.

Sua empresa possui desenvolvedores, sistema interno e quer otimizar a emissão de notas? Conheça nosso conjunto de APIs para emissão de documentos fiscais!

Converse já com a nossa equipe!

Perguntas frequentes sobre tabela ICMS 2024

A seguir, algumas perguntas sobre a tabela ICMS.

Qual a porcentagem de ICMS de cada Estado 2024?

As porcentagens de alíquota ICMS em cada um dos estados são as seguintes:

Acre: 19%;

Alagoas: 19%;

Amapá: 18%;

Amazonas: 20%;

Bahia: 20,5%;

Ceará: 20%;

Distrito Federal: 20%;

Espírito Santo: 17%;

Goiás: 19%;

Maranhão: 22%;

Mato Grosso: 17%;

Mato Grosso do Sul: 17%;

Minas Gerais: 18%;

Pará: 19%;

Paraíba: 20%;

Paraná: 19,5%;

Pernambuco: 20,5%;

Piauí: 21%;

Rio de Janeiro: 20%;

Rio Grande de Norte: 18%;

Rio Grande do Sul: 17%;

Rondônia: 19,5%;

Roraima: 20%;

Santa Catarina: 17%;

São Paulo: 18%;

Sergipe: 19%;

Tocantins: 20%.

Qual estado o ICMS é mais alto?

Maranhão, cuja alíquota é de 22%.

Quais estados têm alíquota de 7%?

O ICMS tem alíquota de 7% em operações que destinarem mercadorias aos Estados das regiões Norte, Nordeste, Centro-Oeste e ao Estado do Espírito Santo, assim como em prestações interestaduais cujo destino sejam estes Estados.

Como saber a diferença de ICMS entre estados?

É possível saber a diferença do ICMS entre estados por meio do cálculo do Diferencial de Alíquota (Difal) do ICMS.

Como calcular o Difal do ICMS?

Basicamente, é necessário multiplicar o valor da operação (com preço de mercadoria e frete inclusos, caso cobrados separadamente). Depois, diminua o resultado da multiplicação do montante da transação pela taxa de alíquota interna (taxa aplicada pelo estado de destino).

Quem paga o ICMS da Nota Fiscal?

É o consumidor, já que o imposto é repassado de forma indireta ao consumidor final embutido no preço de produtos e serviços.